遺言信託は、遺言書作成のサポートから遺言書の保管や遺言の執行までを信託銀行が行うものです。100万円以上の手数料がかかることが一般的です。

どちらも主に信託銀行で取り扱っていて名前も似ているため混同されがちですが、遺言代用信託と遺言信託は全く異なるサービスです。

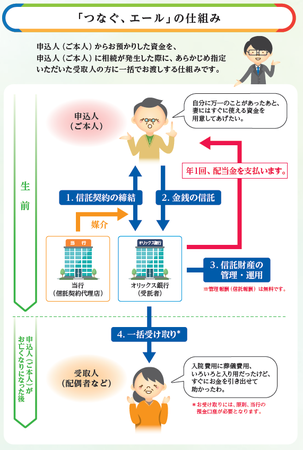

遺言代用信託とは、お預かりした金銭を、遺言書を作成することなく、お客さまに相続が発生した際に、あらかじめご指定いただいたご家族などの受取人にお渡しする商品です。

本商品は申込人に相続が発生した際に、最短5営業日で受取人に金銭をお渡しすることが可能で、葬儀費用などの急なお支払いや残されたご家族の生活などに備えることができます。お預かりした金銭はオリックス銀行が元本を保証し、生前中は年1回、予定配当率に応じた配当金をお支払いします。無料で中途解約ができるため、急なご計画の変更にも対応できます。

遺言代用信託を活用すれば、遺族は必要なお金をスムーズに受け取ることができるほか、長期間にわたって定期的に受け取ることもできます。

事前に受取人を定めるため、特定の相続人に確実に遺産を引き継ぐことができ、孫の代まで遺産分配を定めることもできます。もじ通り“遺言に代わって用いられる信託”

です。

ただし、信託できる財産は現金に限られます。不動産や有価証券をそのまま信託することはできません。

遺言代用信託には次の4つのメリットがあります。

①被相続人が亡くなってもお金を引き出せる

②孫の代まで遺産分配を定められる

③相続人は毎月少しずつ遺産を受け取れる

④元本が保証されて手数料が無料

遺言代用信託はどのように活用すればよい?

遺言代用信託は、被相続人が亡くなってすぐにお金を引き出せるほか、遺族が遺産を受け取るタイミングを選ぶことができます。このような特徴から、次のような備えに活用することができます。

葬儀費用など亡くなった直後に必要になるお金

長期にわたる遺族の生活資金

信託商品によっては、契約者の生存中にお金を受け取ることもできます。

遺言代用信託の主な形態

「一時金型」ですぐに必要なお金を準備

「一時金型」の遺言代用信託では、葬儀費用や納税資金など亡くなった直後に必要なお金を簡単な手続きで引き出すことができます。

信託は50万円または100万円から始められ、上限は500万円または1,000万円のものが代表的です。

「年金型」で遺族の生活資金を準備

遺族の生活を長期間にわたって支えたい場合や、遺族が遺産を無駄遣いすることが心配な場合には、「年金型」の遺言代用信託を活用するとよいでしょう。

一時金型と組み合わせることもできます。

年金型は遺産を長期間にわたって払い出すため、信託金額は500万円から3,000万円のものが代表的です。

契約者自身が受け取ることもできる

金融機関によっては、契約者の生存中に代理人が医療費を引き出せる商品のほか、契約者自身が年金を受け取って残額を遺族に引き継ぐ商品などがあります。

遺言代用信託は主に信託銀行で申し込むことができます。

遺言代用信託では、多くの場合管理報酬などの手数料はかかりません。信託銀行は信託財産の運用益から報酬を得ています。

ただし、金融機関によっては契約時または毎年管理報酬が必要になるため、契約前によく確認することをおすすめします。

遺言代用信託は、被相続人が亡くなった後でお金を引き出すときの手続きが通常の預金に比べて簡単なことが特徴です。

通常の預金では、預入者が亡くなったことが銀行に知られると、預金は凍結されて引き出しができなくなります。預金を引き出すためには、その預金を誰が相続するか確定させることが必要で、それを証明するために数多くの書類が必要になります(被相続人の出生から死亡までの戸籍謄本、遺言書または遺産分割協議書、相続人全員の戸籍謄本・印鑑証明など)。

遺言代用信託では、受取人が被相続人の死亡診断書または除籍謄本を提示すれば、お金を受け取ることができます。

遺言代用信託は、遺産分割協議をしないで遺産を特定の相続人に引き継ぐことができる点では生命保険と共通しますが、税制や費用、手続きの面で違いがあります。

生命保険では、生命保険で受け取った保険金は一定の範囲で相続税が非課税になります(非課税限度額は500万円×相続人の人数)。

ただし、保険料には保険会社の経費が含まれるほか、高齢であったり健康状態が良くなかったりすると保険に加入できないというデメリットがあります。

遺言代用信託は、年齢や健康状態を問われることはなく、基本的に報酬はかかりませんが、遺族が遺産を受け取るときの相続税の非課税限度額はありません。

それぞれの商品にメリットとデメリットがあるため、どちらが適しているか判断するには、専門家による綿密なシミュレーションをおすすめします。

また、遺言代用信託は、遺言書を作成せずに信託契約に基づいて財産の信託と払い出しが行われます。

遺言書の検認や遺産分割協議は必要ないため、スムーズに遺産が分配できます。

遺言信託は、遺言書作成のサポートから遺言書の保管や遺言の執行までを信託銀行が行うものです。100万円以上の手数料がかかることが一般的です。

どちらも主に信託銀行で取り扱っていて名前も似ているため混同されがちですが、遺言代用信託と遺言信託は全く異なるサービスです。

福島県の高齢化率※1は、2019年時点の31.5%から2045年には44.2%に達すると見込まれており※2、高齢化社会の進展に伴う世代間の資産承継が課題となっています。地域密着型の対面営業に強みを持つ大東銀行と、インターネットを中心に運営を行い、特徴のある信託商品を提供するオリックス銀行の相互の強みを生かし、高齢化社会における円滑な資産承継をサポートします。

大東銀行とオリックス銀行は、今後も、高齢化に伴い変化するお客さまの多様なニーズにお応えする商品・サービスの提供に努めてまいります。

※1 総人口に占める65歳以上の人口の割合。

※2 出典:内閣府「令和2年版高齢社会白書」

- 「つなぐ、エール」スキーム図

- 商品概要

| 商品名 | つなぐ、エール |

| 募集対象 | 個人のお客さま ※申込時点において日本国籍を有し、国内に住所を有する20歳以上の個人で、後見人などの代理人を必要とされない方 |

| 信託の種類 | 合同運用指定金銭信託 |

| 申込金額 | 100万円以上3,000万円以下(100万円単位) (ただし、お客さまが保有する金融資産の1/3までの金額) |

| 信託期間 | 信託設定から信託終了まで最長30 年 |

| 受取人 | 推定相続人 |

| 元本補填 | 信託元本に万一欠損が生じた場合は補填されます |

| 預金保険制度 | 預金保険制度の対象商品です |

| 信託報酬 | ・管理報酬はかかりません ・運用報酬は、毎年の計算期日および信託終了日に、合同運用指定金銭信託の運用収益からお客さまへの収益金および信託財産に関する租税その他信託事務の処理に必要な費用を差し引いた金額(信託元本に対して年0.01%から3.00%の範囲内)です |

| 申込手数料 | 申込金額の1%(税別) |

| 中途解約 | 全部解約のみ可能(ただし、前回計算期日の翌日以降の収益配当なし) |

| 取扱店舗 | 大東銀行57店舗 |

https://www.trust-labo.jp/first/?via=home